隨著資產(chǎn)證券化業(yè)務(wù)的不斷發(fā)展與創(chuàng)新,基礎(chǔ)資產(chǎn)的種類也在不斷的擴(kuò)充,為了適應(yīng)某類特定基礎(chǔ)資產(chǎn)的證券化,循環(huán)購買應(yīng)運(yùn)而生。那么到底什么是循環(huán)購買呢?為什么需要采用這種交易結(jié)構(gòu)?循環(huán)購買有什么需要特別注意的地方嗎?(全國發(fā)債業(yè)務(wù)合作請加債研君微信bonds-research)

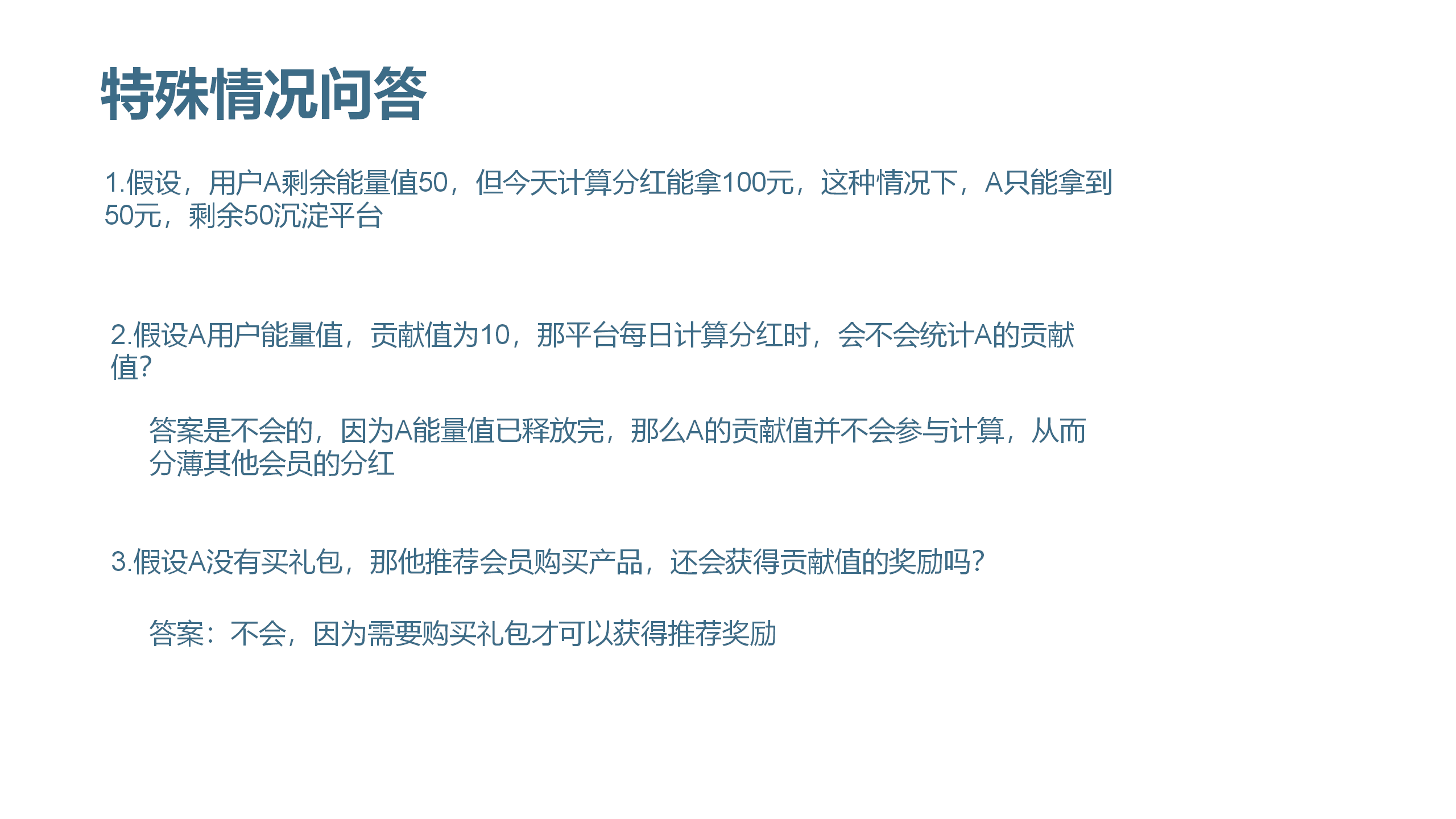

1

什么是循環(huán)購買?

1、概念

循環(huán)購買是指基礎(chǔ)資產(chǎn)池中產(chǎn)生的現(xiàn)金流可以持續(xù)購買新的滿足合格標(biāo)準(zhǔn)的基礎(chǔ)資產(chǎn),從而使得基礎(chǔ)資產(chǎn)池形成一個動態(tài)的循環(huán)池,是資產(chǎn)證券化業(yè)務(wù)中的一種交易結(jié)構(gòu)設(shè)計(jì)安排。

2、結(jié)構(gòu)安排

采用循環(huán)購買的產(chǎn)品一般都會設(shè)計(jì)循環(huán)期和攤還期(或分配期)。在循環(huán)期內(nèi),基礎(chǔ)資產(chǎn)生產(chǎn)的現(xiàn)金流只向投資者支付利息不支付本金,多余的現(xiàn)金流用于購買新的滿足合格標(biāo)準(zhǔn)的基礎(chǔ)資產(chǎn);在攤還期內(nèi),停止購買新的資產(chǎn),基礎(chǔ)資產(chǎn)產(chǎn)生的現(xiàn)金流累積后按照計(jì)劃向投資者支付本息。

3、政策支持

在美國、英國等成熟市場,循環(huán)購買的交易結(jié)構(gòu)已經(jīng)被廣泛運(yùn)用了,尤其是信用卡應(yīng)收賬款這類賬期短期的,還款時間不固定且金額較小的基礎(chǔ)資產(chǎn)。2013年3月,證監(jiān)會發(fā)布的《證券公司資產(chǎn)證券化業(yè)務(wù)管理規(guī)定》中指出,券商資產(chǎn)證券化業(yè)務(wù)可以“以基礎(chǔ)資產(chǎn)產(chǎn)生現(xiàn)金流循環(huán)購買新的同類基礎(chǔ)資產(chǎn)方式組成專項(xiàng)計(jì)劃資產(chǎn)”,為我國資產(chǎn)證券化采用循環(huán)購買結(jié)構(gòu)提供了政策依據(jù)。

2

為什么要采用循環(huán)購買?

解決短期資產(chǎn)與長期證券的期限錯配問題

長期以來,一般的企業(yè)資產(chǎn)證券化都是采用靜態(tài)資產(chǎn)池的模式,SPV一次性買入資產(chǎn)后,資產(chǎn)池的資產(chǎn)就固定不變了,之后隨著基礎(chǔ)資產(chǎn)的到期回款,證券端的產(chǎn)品也會逐漸兌付本息。在這個模式下,證券端的產(chǎn)品期限一般都是與基礎(chǔ)資產(chǎn)的期限相對匹配的。由于投資者一般偏好于期限相對較長的證券,比如一年以上,因此這種靜態(tài)池的模式很大程度上限制了某類流動性較強(qiáng)的短期甚至超短期(例如隨借隨還)的資產(chǎn)進(jìn)行證券化。循環(huán)購買有效地解決了基于短期資產(chǎn)發(fā)行長期證券的期限錯配問題,為市場上一些期限較短但是能夠持續(xù)獲取的資產(chǎn)提供了證券化融資的可能。

下面我們從一個簡單的例子來直觀的看出循環(huán)購買對于短期資產(chǎn)證券化的優(yōu)勢。假設(shè)有一批小貸資產(chǎn),每筆本金100元,年利率12%,期限都是1個月,共10筆,想要打包進(jìn)行證券化。如果采用一般的靜態(tài)池模式,這批資產(chǎn)只能發(fā)行1個月期限的,且收益率最多只有1%的產(chǎn)品,顯然這樣的產(chǎn)品幾乎是沒有市場需求的。然而若是采用循環(huán)購買的模式發(fā)行的話,一筆資產(chǎn)在一個月到期后獲得了100元的本金加1元的利息,把這個本金用來繼續(xù)購買同類的基礎(chǔ)資產(chǎn),在一個月后又能獲得1元的利息,這樣循環(huán)往復(fù),在一年后這筆100元的本金最終可以獲得12元的利息,從而實(shí)現(xiàn)年化利率至少為12%的收益,這種模式下就可以發(fā)行1年期限的,且收益率較高的產(chǎn)品。

3

循環(huán)購買在企業(yè)資產(chǎn)證券化中的運(yùn)用

自2013年證監(jiān)會發(fā)文認(rèn)可循環(huán)購買的資產(chǎn)證券化模式以來,循環(huán)購買在我國企業(yè)資產(chǎn)證券化中已經(jīng)開始得到了廣泛的運(yùn)用,目前涉及的基礎(chǔ)資產(chǎn)類型有小額貸款類、保理債權(quán)類以及租賃資產(chǎn)類。下面我們來看看這幾類資產(chǎn)證券化中幾個典型的采用循環(huán)購買的企業(yè)ABS案例。

小微企業(yè)小額貸款類

2013年7月,東方證券資產(chǎn)管理公司與阿里小貸合作推出了東證資管“阿里巴巴1號-10號專項(xiàng)資產(chǎn)管理計(jì)劃”,以阿里巴巴小額貸款公司發(fā)放貸款形成的債權(quán)為基礎(chǔ)資產(chǎn),截止到2014年9月成功完成了10期證券的發(fā)行,每期發(fā)行規(guī)模5億元,共融資了50億元。這次發(fā)行不僅開啟了小額貸款資產(chǎn)證券化的大門,更是首次嘗試了循環(huán)購買結(jié)構(gòu)的資產(chǎn)證券化。

阿里巴巴1號專項(xiàng)資產(chǎn)管理計(jì)劃2013年7月29日成立,具體發(fā)行情況如下:

互聯(lián)網(wǎng)個人消費(fèi)金融貸款類

2015年9月15日,華泰資管與京東金融合作發(fā)行了國內(nèi)首單以互聯(lián)網(wǎng)電商應(yīng)收賬款為基礎(chǔ)資產(chǎn)的ABS產(chǎn)品——京東白條應(yīng)收賬款債權(quán)資產(chǎn)支持專項(xiàng)計(jì)劃。“京東白條”是一項(xiàng)面向個人消費(fèi)者的消費(fèi)金融業(yè)務(wù),以消費(fèi)者信用為依據(jù),用戶在京東消費(fèi)時,享受“先消費(fèi)、后付款”的信用賒購服務(wù)。根據(jù)京東金融建立的信用評估體系,給予信用良好的用戶一定的“白條”消費(fèi)額度,允許用戶享受30天內(nèi)免息付款、最長24個月分期付款等增值服務(wù)。采用循環(huán)購買模式解決期限錯配問題,從而實(shí)現(xiàn)以短期資產(chǎn)發(fā)行期限為24個月的長期證券。京東白條ABS的發(fā)行實(shí)現(xiàn)了循環(huán)購買模式從企業(yè)端的小額貸款向個人消費(fèi)金融貸款的推進(jìn)。具體發(fā)行情況如下:

保理債權(quán)類

2015年5月20日,恒泰證券與上海摩山商業(yè)保理有限公司合作發(fā)行了“摩山保理一期資產(chǎn)支持專項(xiàng)計(jì)劃”,是國內(nèi)首單以保理融資債權(quán)為基礎(chǔ)資產(chǎn)的資產(chǎn)證券化項(xiàng)目。由于基礎(chǔ)資產(chǎn)的應(yīng)收賬款的賬期較短,多在半年以內(nèi),而資產(chǎn)證券化項(xiàng)目期限設(shè)定為3年,所以將基礎(chǔ)資產(chǎn)池設(shè)計(jì)為循環(huán)購買的模式。

該項(xiàng)目期限的前兩年設(shè)為循環(huán)期,每次循環(huán)購買價款不高于入池保理債權(quán)本金余額,結(jié)合初始入池資產(chǎn)所對應(yīng)的原始應(yīng)收賬款余額超額覆蓋資產(chǎn)池未償本金的132%以上,每次循環(huán)購買時這一超額覆蓋倍數(shù)維持在125%,即綜合超額覆蓋倍數(shù)將始終維持在1.25倍以上。具體發(fā)行情況如下:

租賃資產(chǎn)類

2015年10月21日,長江證券(上海)資產(chǎn)管理有限公司與獅橋融資租賃(中國)有限公司合作發(fā)行了“獅橋二期資產(chǎn)支持專項(xiàng)計(jì)劃”,首次在融資租賃類的資產(chǎn)證券化中采用了循環(huán)購買的結(jié)構(gòu)安排。該專項(xiàng)計(jì)劃入池基礎(chǔ)資產(chǎn)涉及獅橋租賃重卡、醫(yī)療、農(nóng)機(jī)三大業(yè)務(wù)板塊,在循環(huán)期內(nèi),每六個月進(jìn)行一次循環(huán)購買。在傳統(tǒng)資產(chǎn)證券化業(yè)務(wù)過程中,隨著承租人的還款,資產(chǎn)池的規(guī)模越來越小,投資人的平均投資期限較短,該次計(jì)劃中采用循環(huán)購買的方式使得資產(chǎn)池規(guī)模維持在一個相對穩(wěn)定的狀態(tài),從而延長了投資期限。具體發(fā)行情況如下:

4

循環(huán)購買資產(chǎn)證券化中的特別風(fēng)險

循環(huán)購買由于其交易結(jié)構(gòu)的復(fù)雜性,有一些區(qū)別于傳統(tǒng)靜態(tài)池資產(chǎn)證券化的需要特別關(guān)注的風(fēng)險

1、基礎(chǔ)資產(chǎn)質(zhì)量下降的風(fēng)險

在循環(huán)購買模式中,對于基礎(chǔ)資產(chǎn)入池質(zhì)量的控制分為兩個方面:

其一,是前端控制,即初始入池資產(chǎn)的分析。采用循環(huán)購買結(jié)構(gòu)的ABS,基礎(chǔ)資產(chǎn)一般都是眾多同質(zhì)類的債權(quán),對于這類基礎(chǔ)資產(chǎn)的分析主要是關(guān)注其歷史表現(xiàn)數(shù)據(jù),例如歷史違約率、回收率、損失率、違約遷徙情況及損失的時間分布等方面,另外也要關(guān)注歷史數(shù)據(jù)的可信性和適用性,例如歷史資產(chǎn)與入池資產(chǎn)的可比性。管理人應(yīng)該根據(jù)上述分析制定出一個適當(dāng)?shù)幕A(chǔ)資產(chǎn)入池標(biāo)準(zhǔn)。

其二,是后端控制,即循環(huán)期新增入池資產(chǎn)的分析。對于循環(huán)期新入池的基礎(chǔ)資產(chǎn)質(zhì)量的控制主要取決于兩點(diǎn):一是篩選方嚴(yán)格按照入池標(biāo)準(zhǔn)執(zhí)行,二是管理人的盡責(zé)程度。這里的篩選方可能是資產(chǎn)服務(wù)機(jī)構(gòu)也可能是管理人自己,對于像阿里小貸、京東白條這種筆數(shù)眾多,依靠互聯(lián)網(wǎng)大數(shù)據(jù)類的基礎(chǔ)資產(chǎn),一般會委托原始權(quán)益人作為資產(chǎn)服務(wù)機(jī)構(gòu)進(jìn)行循環(huán)期內(nèi)新增資產(chǎn)的篩選工作,這種情況下入池標(biāo)準(zhǔn)的嚴(yán)格程度,資產(chǎn)服務(wù)機(jī)構(gòu)的盡責(zé)決定了新入池資產(chǎn)的質(zhì)量。另外,管理人在計(jì)劃存續(xù)期內(nèi)應(yīng)該持續(xù)關(guān)注基礎(chǔ)資產(chǎn)違約率、回收率及損失率等觸發(fā)風(fēng)險的因素

2、循環(huán)期備選內(nèi)合格資產(chǎn)不足導(dǎo)致整體資產(chǎn)收益率下降的風(fēng)險

循環(huán)購買模式中,在循環(huán)期內(nèi)管理人可以用專項(xiàng)計(jì)劃中可支配的現(xiàn)金向原始權(quán)益人持續(xù)購買符合入池標(biāo)準(zhǔn)的新增基礎(chǔ)資產(chǎn),專項(xiàng)計(jì)劃成立之后,在某個循環(huán)購買日有可能出現(xiàn)合格資產(chǎn)不足購買的情況,從而導(dǎo)致資金閑置,資產(chǎn)池的整體收益率下降,進(jìn)而影響優(yōu)先級利息兌付的風(fēng)險。

這一風(fēng)險可以通過兩個方面來控制。首先是在計(jì)劃成立前對原始權(quán)益人以及基礎(chǔ)資產(chǎn)的歷史數(shù)據(jù)進(jìn)行充分的分析,重點(diǎn)關(guān)注原始權(quán)益人自身的發(fā)展以及其所屬行業(yè)的發(fā)展情況、歷史數(shù)據(jù)的增長趨勢等。除此之外,更重要的是專項(xiàng)計(jì)劃需要設(shè)置特定的觸發(fā)機(jī)制來控制這一風(fēng)險,例如閑置資金連續(xù)多少日達(dá)到證券未嘗本金余額多少比例時觸發(fā)加速清償事情等。

來源:讀懂ABS

?鄭重聲明:本公眾號衷心感謝各位作者辛苦付出,所有內(nèi)容不代表所在機(jī)構(gòu)觀點(diǎn),如有侵權(quán),請聯(lián)系后臺刪除。

債市研究(bond-research)

地方政府平臺包裝發(fā)債專家,債券市場最高效的發(fā)債業(yè)務(wù)合作平臺

合作微信:bonds-research

招募全國各城市發(fā)債業(yè)務(wù)合作伙伴

業(yè)務(wù)范圍:

①交易所公司債(小公募、大公募、私募債、綠色債券、永續(xù)債、可交換債)

②資產(chǎn)支持證券(企業(yè)資產(chǎn)證券化、信貸資產(chǎn)證券化、資產(chǎn)支持票據(jù)、PPP資產(chǎn)證券化)

③國家發(fā)改委企業(yè)債(一般企業(yè)債、項(xiàng)目收益?zhèn)⒕G色債券、永續(xù)債、停車場專項(xiàng)債、地下管廊專項(xiàng)債、養(yǎng)老產(chǎn)業(yè)專項(xiàng)債、配電網(wǎng)改造專項(xiàng)債、雙創(chuàng)孵化器專項(xiàng)債、戰(zhàn)略新興產(chǎn)業(yè)專項(xiàng)債)

④中國銀行間交易商協(xié)會產(chǎn)品(中票、PPN、短融、超短、金融債、次級債)

⑤商業(yè)銀行二級資本債

⑥美元債券、熊貓債券和點(diǎn)心債券

⑦政府產(chǎn)業(yè)基金(政府產(chǎn)業(yè)引導(dǎo)基金、城市發(fā)展基金)

⑧優(yōu)質(zhì)公司債、企業(yè)債、ABS、PPN產(chǎn)品銷售

經(jīng)驗(yàn)招聘:

①誠招全職發(fā)債項(xiàng)目承攬人才,要求能持續(xù)開發(fā)公司債、企業(yè)債、PPN、中票、美元債和ABS等項(xiàng)目,致力打造中國最強(qiáng)債承團(tuán)隊(duì)

②誠招債券銷售人才,要求有較為豐富的資金方資源,包含但不限于銀行、券商、基金、上市公司、財(cái)務(wù)公司等

③公眾號文章寫手,文案必須要ok,既要懂自媒體運(yùn)營,也要懂債券

轉(zhuǎn)載請注明來自夕逆IT,本文標(biāo)題:《你了解循環(huán)購嗎?它如何以獨(dú)特機(jī)制重塑消費(fèi)者購物習(xí)慣!》

京公網(wǎng)安備11000000000001號

京公網(wǎng)安備11000000000001號 京ICP備11000001號

京ICP備11000001號

還沒有評論,來說兩句吧...