網貸監管細則落地,到底是山重水復疑無路,還是柳暗花明又一村,不同的平臺有不同的境遇。今天,我們先來看看監管細則這把出鞘的劍。

此次監管細則主要明確了五個方面。

1、明確“網貸”機構是信息中介而不是信用中介。不允許“網貸”機構吸收存款,設立資金池進行非法集資等。

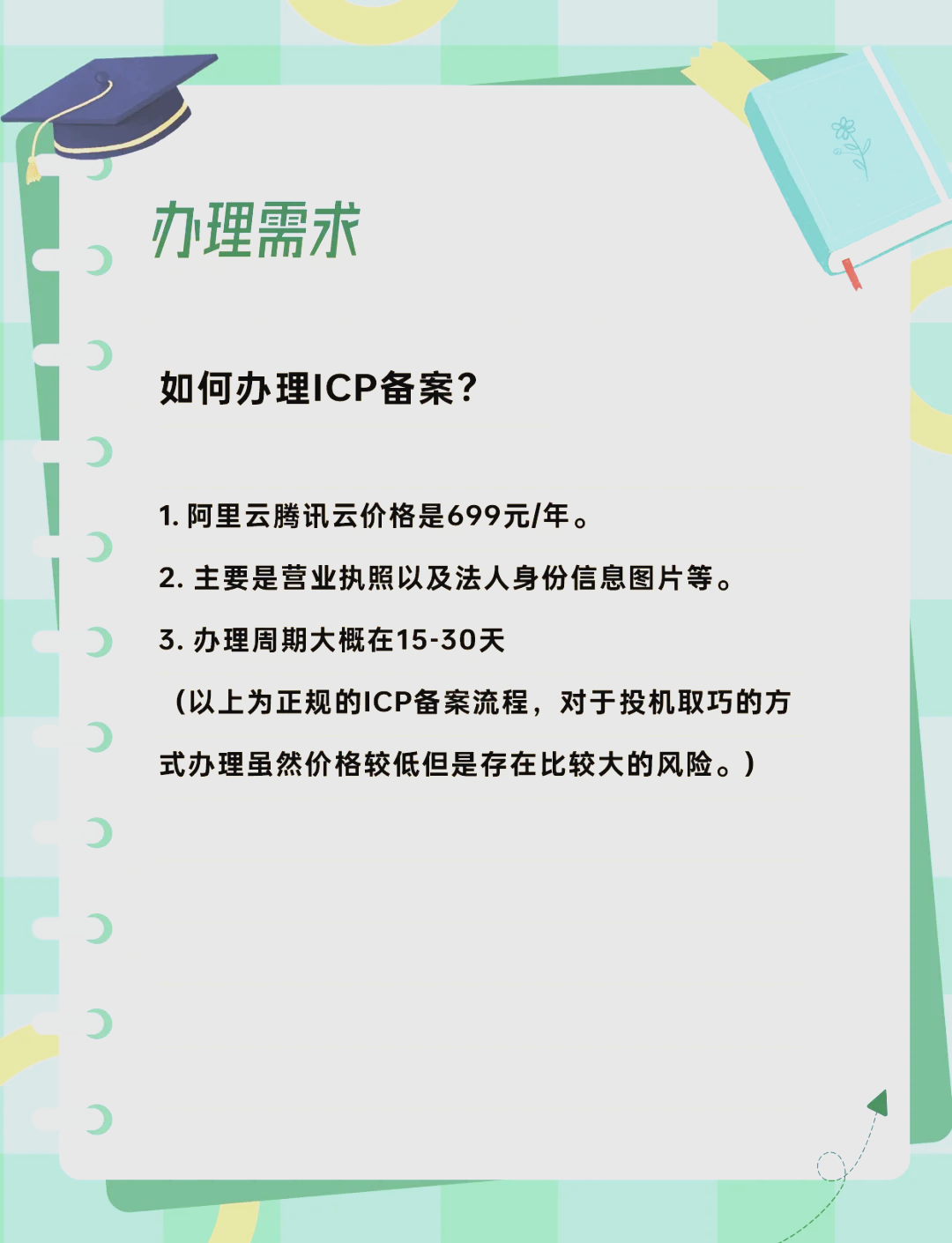

在信息中介的問題上,未按規定申請電信業務經營許可的,將不得開展網絡借貸信息中介業務。在156家有銀行資金存管網貸平臺中,獲得ICP經營許可證平臺只有49家,但還有很多平臺是取得了ICP備案的。

那么ICP許可證和ICP備案之間的區別是什么呢?首先,根據國家《互聯網管理辦法》規定,經營性網站必須辦理ICP證,否則就屬于非法經營。而ICP備案是針對非經營性的網站進行網站登記備注。所有的網站必須先備案,否則是不能上線的,有ICP備案的前提下才有資格在當地的通信管理局申請ICP證。

所以投資者遇到既沒有ICP許可證,又沒有ICP備案的平臺,需要謹慎對待。

針對“不允許“網貸”機構吸收存款,設立資金池進行非法集資等。”投資者需要注意的有兩點。 一是銀行存管是P2P平臺的標配,并且監管層禁止P2P平臺以“銀行存管”為噱頭的營銷行為。

如何判斷平臺是否真的做了銀行存管?先查看該銀行是否開放了對應P2P方面的資金存管業務。真正做了資金銀行存管和第三方資金托管的平臺,會在注冊階段,要求投資者再注冊一個資金托管賬戶或者電子銀行賬戶。另外,平臺還會有銀行存管的存管報告。

二是P2P平臺的定位是信息中介, 這里有一條紅線是不得向出借人提供擔保或者承諾保本保息。對投資者而言,并不是被完全剝削了安全感。因為平臺還可以嘗試和第三方擔保機構合作的模式來保護投資者。

如何判斷第三方擔保機構的優劣?首先第三方融資性擔保要優于非融資性。平臺合作的擔保機構不止一家,對投資者而言更好。我們需要查看一對一的擔保函,看清是可撤銷還是不可撤銷,以及連帶責任與否。再者,去查備擔保機構的擔保額度,最好還要留心查查該擔保機構的股東關系,以免遇到平臺和擔保機構暗度陳倉的行為。

2、明確網絡借貸機構是小額分散的經營模式。監管強調平臺要以小額分散的模式來經營,我們可以聯系監管細則中關于借款人上限的問題來看。規定:在同一網貸平臺,個人最多借款20萬元,同一法人或其他組織最多借款100萬元。在不同網貸平臺,個人最多借款100萬元,同一法人或其他組織最多借款500萬元。

實際情況中,對于額度超大,期限超短的項目,還是需要多留個心眼,恐有假標嫌疑。

如何分辨平臺是否發假標?這個我們需要和監管層強調的最嚴信息披露聯合起來。

①查看標的詳細描述、相應借貸合同、抵押合同是否完善。紙質版的借貸合同、抵押合同、打款憑證尤為重要。相關借款申請材料、借款人和抵押物的相關證件,也需關注。

②一個信息相似的標重復發,投資者也有提防假標風險。如果還存在幾個賬號不斷循環借款的情況。并且發布的標的過于單一,并且與平臺股東的實體產業的行業一致,投資者需要提高警惕。

投資者要學會從信息披露層面去分析標的情況。才不枉監管層設立的保護紅線。

3、明確網絡借貸機構的經營活動必須在線上經營。禁止線下從事營銷活動,進行虛假宣傳。這里和第十條監管紅線相呼應,“平臺不得故意虛構、夸大融資項目的真實性、收益前景,隱瞞融資項目的瑕疵及風險,以歧義性語言或其他欺騙性手段進行虛假片面宣傳或促銷等,捏造、散布虛假信息或不完整信息損害他人商業信譽,誤導出借人或借款人。”

結合之前督導小組關注的廣告違法問題,投資者需要提防具有線下門店拉客的平臺,并且警惕線下廣告滿天飛的平臺。在線上廣告方面,請記住張無忌母親告訴他的那句話,“無忌,你要記得,漂亮女人的話不可輕信,越漂亮的女人越會說謊。”在下翻譯一遍,“哥們,你要記得,炫如霓虹的廣告不可輕信,越是炫麗的廣告越是迷惑。”找平臺投資,還是踏踏實實地好。

4、明確了“網貸”機構充分利用技術手段提高效率、降低交易成本,在資產端和投資端合理定價的要求。監管挺用心的,除了在金融屬性規范網貸,還強調在互聯網玩法上提高網貸要精益求精。在互聯網技術層面上,P2P平臺真的還有很大的挖掘空間。比如提高用戶體驗和用戶服務的效率,還有通過線上營銷來為平臺引流和轉化。像是某些平臺的“每日課堂”“公益課堂”等網上安全知識和風險教育。

更重要的是,如果平臺能夠加強互聯網技術,并且使用在提高征信水平和信息安全保護兩方面。這對于平臺的資產端和投資端都是大有好處的。

而作為投資者,在P2P網站的用戶體驗也是側面考察一個平臺的因素。用戶體驗佳,并且個人信息具備安全保護的平臺,會讓投資者更有安全感。

5、明確了網絡借貸機構必須專注主業、專業化經營,不能從事跨界銷售產品進行混業經營。我們可以把這和監管紅線聯系起來看。因為發文的四部委分別是銀監會、工業和信息化部、公安部和國家互聯網信息辦公室,與人行、證監會和保監會沒有關系。所以就看到《管理辦法》中明確P2P“不能從事股權眾籌、實物眾籌等業務”。

將P2P定位于傳統金融的補充,所以涉及銀監會的互聯網金融領域,如銀行理財、委托貸款、信托業務、消費信貸等業務,均在13條負面清單之中。

似乎給P2P留下的空間已經不多了。但是P2P從以前的監管套利中走出來,深耕場景為王的互聯網金融理念,尋找真正的互聯網金融生態,規避“彎道監管套利”的狹隘理念,這才是長久之計。于投資者,于平臺,都是好事。

監管層給P2P平臺畫了一個圈,旨在讓P2P平臺在這個圈里健康規范地玩耍。不管如何,站在投資者的角度,我們都希望平臺們擁抱監管,落實規范,向陽生長。

本文系融360專欄作者“玉葉不敗”原創作品,僅代表作者個人觀點,不代表融360官方立場。

想獲取更多理財技能,請微信搜索關注“融360財秘”(rong360licai),關注后回復【P2P】可獲取【P2P投資攻略】

轉載請注明來自夕逆IT,本文標題:《ICP備案與ICP許可證的區別在哪?代辦申請費用多少》

京公網安備11000000000001號

京公網安備11000000000001號 京ICP備11000001號

京ICP備11000001號

還沒有評論,來說兩句吧...