第一章 資 產

考情分析

本章是《初級會計實務》中最重要的一章,考試的平均分為30-40分。考試題型覆蓋了單選、多選、判斷、不定項選擇題等全部題型。

最近三年無紙化的大部分試題是每章每節知識點獨立考核,偶有試題跨章考核,考試難度明顯下降,要求考生在學習過程中,要注意扎實掌握每個知識點,這些知識點在講課中會詳細講解并輔助習題加以鞏固。

第一單元 貨幣資金、應收及預付款項和交易性金融資產

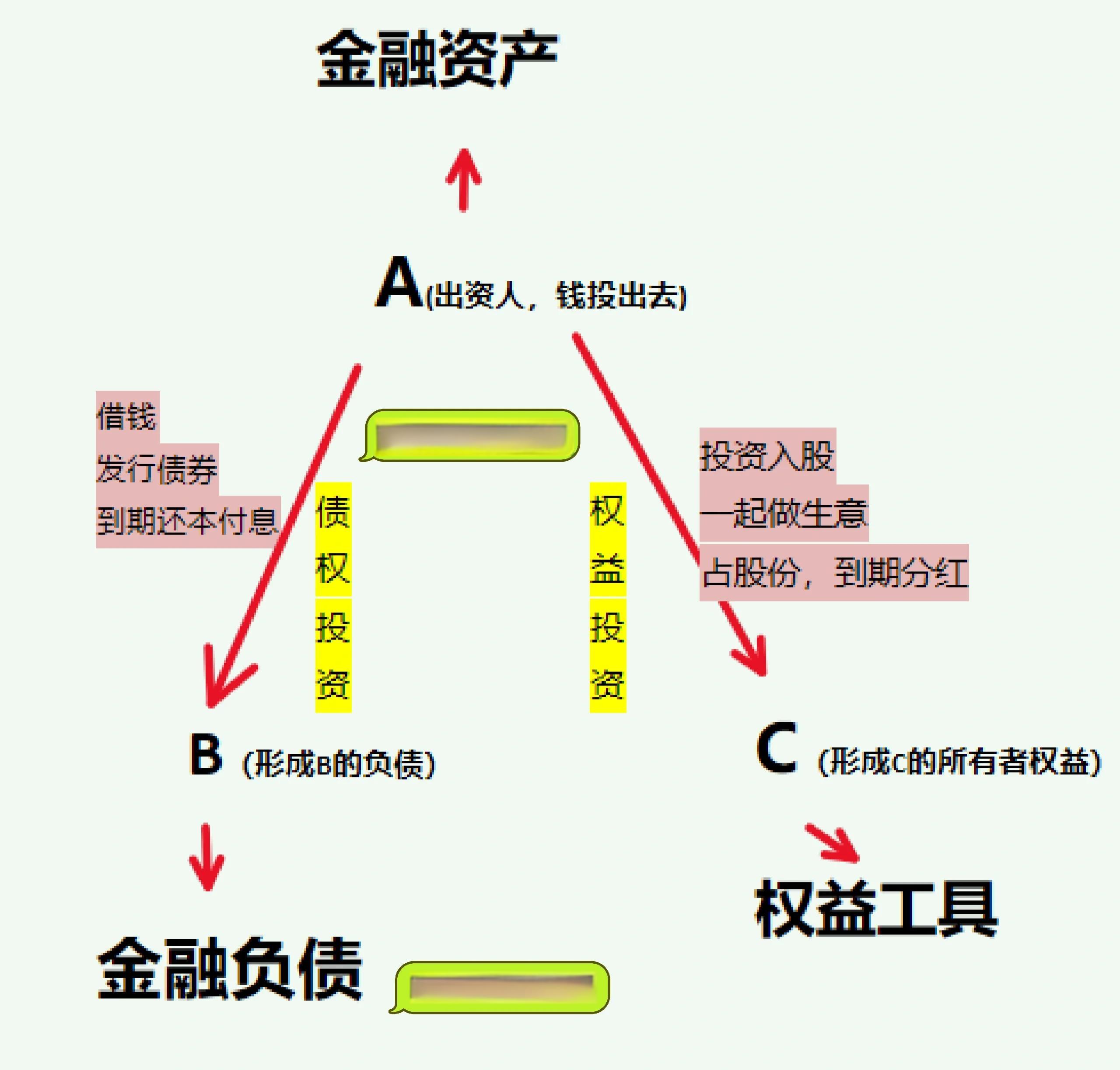

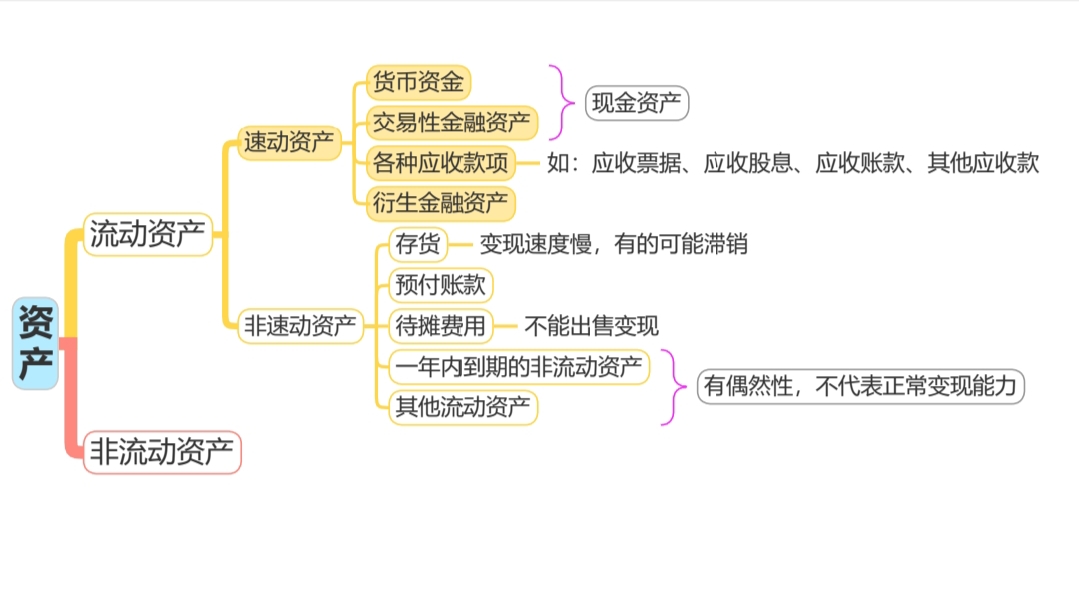

資產是指企業過去的交易或者事項形成的、由企業擁有或者控制的、預期會給企業帶來經濟利益的資源。

經典例題

【例題·單選題】下列各項中,不符合資產會計要素定義的是( )。

A.原材料

B.委托加工物資

C.盤虧的固定資產

D.尚待加工的半成品

『正確答案』C

『答案解析』“盤虧的固定資產”預期不會給企業帶來經濟利益,不屬于企業的資產。

第一節 貨幣資金

貨幣資金是指企業生產經營過程中處于貨幣形態的資產。

【知識點】庫存現金

【案例導入】

昨日 賬存 6000元 實存 5800元

今日 賬存 6600元 實存 6800元

(一)現金管理制度

包括現金使用范圍、庫存現金的限額和現金收支規定。現金限額一般按照單位3到5天日常零星開支所需確定,交通不便地區可按多于5天、但不得超過15天的日常零星開支的需要確定。

現金收支不得從本單位的現金收入中直接支付,即不得“坐支”現金。

(二)現金的賬務處理

企業應當設置“庫存現金”科目,企業內部各部門周轉使用的備用金,可以單獨設置“備用金”科目核算。

(三)現金的清查(★重點掌握)

如果賬款不符,發現的有待查明原因的現金短缺或溢余,應先通過“待處理財產損溢”科目核算。按管理權限報經批準后,分為以下情況處理:

1.如為現金短缺:

【知識點】銀行存款

(一)銀行存款的賬務處理

企業應該設置銀行存款總賬和銀行存款日記賬,分別進行銀行存款的總分類核算和明細分類核算。“銀行存款日記賬”,根據收付款憑證,按照業務的發生順序逐筆登記,每日終了,應結出余額。

(二)銀行存款的核對

經典例題

【例題·計算題】(★重點掌握)甲公司2015年12月31日銀行存款日記賬的余額為5 400 000元,銀行存款對賬單的余額為8 300 000元。經逐筆核對,發現以下未達賬項:

(1)企業送存轉賬支票6 000 000元,并已登記銀行存款增加,但銀行尚未記賬。

(2)企業開出轉賬支票4 500 000元,并已登記銀行存款減少,但持票單位尚未到銀行辦理轉賬,銀行尚未記賬。

(3)企業委托銀行代收某公司購貨款4 800 000元,銀行已收妥并登記入賬,但企業尚未收到收款通知,尚未記賬。

(4)銀行代企業支付電話費400 000元,銀行已登記減少企業銀行存款,但企業未收到銀行付款通知,尚未記賬。

計算結果見下表。

銀行存款余額調節表 單位:元

所謂未達賬項,是由于結算憑證在企業與銀行之間或收付款銀行之間傳遞需要時間,造成企業與銀行之間入賬的時間差,一方收到憑證并已入賬,另一方未收到憑證因而未能入賬由此形成的賬款。

(★重點掌握)銀行存款余額調節表只是為了核對賬目,并不能作為調整銀行存款賬面余額的記賬依據;

通過銀行存款余額調節表,調節后的存款余額表示企業可以動用的銀行存款數。

【例題·判斷題】(2016年)編制銀行存款余額調節表只是為了核對賬目,不能作為調節銀行存款日記賬賬面余額的記賬依據。( )

『正確答案』√

【例題·計算題】甲公司2016年12月份發生與銀行存款有關的業務如下:

(1)①12月28日,甲公司收到A公司開出的480萬元轉賬支票,交存銀行。該筆款項系A公司違約支付的賠款,甲公司將其計入當期損益。

②12月29日,甲公司開出轉賬支票支付B公司咨詢費360萬元,并于當日交給B公司。

(2)12月31日,甲公司銀行存款日記賬余額為432萬元,銀行轉來對賬單余額為664萬元。經逐筆核對,發現以下未達賬項:

①甲公司已將12月28日收到的A公司賠款登記入賬,但銀行尚未記賬。

②B公司尚未將12月29日收到的支票送存銀行。

③甲公司委托銀行代收C公司購貨款384萬元,銀行已于12月30日收妥并登記入賬,但甲公司尚未收到收款通知。

④12月份甲公司發生借款利息32萬元,銀行已減少其存款,但甲公司尚未收到銀行的付款通知。

要求:

(1)編制甲公司上述業務(1)的會計分錄。

(2)根據上述資料編制甲公司銀行存款余額調節表。

(答案中的金額單位用萬元表示)

『正確答案』

(1)①借:銀行存款 480

貸:營業外收入 480

②借:管理費用 360

貸:銀行存款 360

(2)銀行存款余額調節表

2016年12月31日 單位:萬元

【考點小結】

1.銀行存款的賬務處理

2.未達賬項和銀行余額調節表

【知識點】其他貨幣資金

(一)其他貨幣資金的內容

(★重點掌握)其他貨幣資金是指企業除庫存現金、銀行存款以外的各種貨幣資金,主要包括銀行匯票存款、銀行本票存款、信用卡存款、信用證保證金存款、外埠存款、存出投資款等。

(二)其他貨幣資金的賬務處理

1.銀行匯票存款

★收款人可以將銀行匯票背書轉讓給被背書人,銀行匯票的背書轉讓以不超過出票金額的實際結算金額為準。

經典例題

【例題·計算題】甲企業為增值稅一般納稅人,向銀行申請辦理銀行匯票用以購買原材料,將款項250 000元交存銀行轉作銀行匯票存款,根據蓋章退回的申請書存根聯,企業編制如下分錄:

借:其他貨幣資金—銀行匯票 250 000

貸:銀行存款 250 000

甲企業購入原材料一批,取得的增值稅專用發票上的原材料價款為200 000元,增值稅稅額為34 000元,已用銀行匯票辦理結算,多余款項16 000元退回開戶銀行,企業已收到開戶銀行轉來的銀行匯票第四聯(多余款收賬通知)。企業編制如下會計分錄:

借:原材料 200 000

應交稅費—應交增值稅(進項稅額) 34 000

貸:其他貨幣資金—銀行匯票 234 000

借:銀行存款 16 000

貸:其他貨幣資金—銀行匯票 16 000

2.銀行本票存款

銀行本票的提示付款期限自出票日起最長不得超過兩個月。

經典例題

【例題·計算題】甲企業為取得銀行本票,向銀行填交“銀行本票申請書”,并將10 000元銀行存款轉作銀行本票存款。企業編制如下會計分錄:

借:其他貨幣資金—銀行本票 10 000

貸:銀行存款 10 000

甲企業用銀行本票購買辦公用品10 000元。根據發票賬單等有關憑證,編制如下會計分錄:

借:管理費用 10 000

貸:其他貨幣資金—銀行本票 10 000

3.信用卡存款

★單位卡賬戶的資金一律從其基本賬戶轉賬存入,不得交存現金,不得將銷貨收入的款項存入其賬戶。

經典例題

【例題·計算題】甲企業于3月5日向銀行申請信用卡,向銀行交存50 000元。4月10日,該企業用信用卡向某飯店支付招待費3 000元。企業編制如下分錄;

借:其他貨幣資金—信用卡 50 000

貸:銀行存款 50 000

借:管理費用 3 000

貸:其他貨幣資金—信用卡 3 000

4.信用證保證金存款

【例題·計算題】甲企業向銀行申請開具信用證2 000 000元,用于支付境外采購材料價款,企業已向銀行繳納保證金,并收到銀行蓋章退回的進賬單第一聯。

企業編制如下會計分錄:

借:其他貨幣資金—信用證保證金 2 000 000

貸:銀行存款 2 000 000

企業收到銀行轉來的境外銷貨單位信用證結算憑證以及所附發票賬單、海關進口增值稅專用繳款書等有關憑證,材料價款1 500 000元,增值稅額為255 000。企業編制如下會計分錄:

借:原材料 1 500 000

應交稅費—應交增值稅(進項稅額) 255 000

貸:其他貨幣資金—信用證保證金 1 755 000

企業收到銀行收款通知,對該境外銷貨單位開出的信用證余款245 000元已經轉回銀行賬戶。企業編制如下會計分錄:

借:銀行存款 245 000

貸:其他貨幣資金—信用證保證金 245 000

5.★存出投資款:買股票、債券、基金等交易性金融資產時的資金;(比較:存出保證金計入“其他應收款”,類似于押金)

6.外埠存款,是指企業為了到外地進行臨時或零星采購,而匯往采購地銀行開立采購專戶的款項。

★企業將款項匯往外地時,應填寫匯款委托書,委托開戶銀行辦理匯款。匯入地銀行以匯款單位名義開立臨時采購賬戶,該賬戶的存款不計利息,只付不收、付完清戶,除了采購人員可從中提取少量現金外,一律采用轉賬結算。

經典例題

【例題·計算題】甲企業派采購員到異地采購原材料,8月10日企業委托開戶銀行匯款100 000元到采購地設立采購專戶,根據收到的銀行匯款憑證回單聯。企業編制如下會計分錄:

借:其他貨幣資金—外埠存款 100 000

貸:銀行存款 100 000

8月20日,采購員交來從采購專戶付款購入材料的 有關憑證,增值稅專用發票上的原材料價款為80 000元,增值稅稅額為13 600元,企業編制如下會計分錄:

借:原材料 80 000

應交稅費—應交增值稅(進項稅額) 13 600

貸:其他貨幣資金—外埠存款 93 600

8月30日,收到開戶銀行的收款通知,該采購專戶中的結余款項已經轉回,根據收賬通知,企業編制如下會計分錄:

借:銀行存款 6 400

貸:其他貨幣資金—外埠存款 6 400

【例題·多選題】(2016年、2014年)下列各項中,屬于企業其他貨幣資金的有( )。

A.信用卡存款

B.存出投資款

C.外埠存款

D.銀行本票存款

『正確答案』ABCD

『答案解析』其他貨幣資金是指企業除現金、銀行存款以外的其他各種貨幣資金,主要包括銀行匯票存款、銀行本票存款、信用卡存款、信用證保證金存款、存出投資款和外埠存款等。

【例題·多選題】(2015年)下列各項中,企業應確認為其他貨幣資金的有( )。

A.向銀行申請銀行本票劃轉的資金

B.為開信用證而存入銀行的專戶資金

C.匯向外地開立臨時采購專戶的資金

D.為購買股票向證券公司劃出的資金

『正確答案』ABCD

『答案解析』其他貨幣資金主要包括銀行匯票存款、銀行本票存款、信用卡存款、信用證保證金存款、存出投資款和外埠存款等。

【考點小結】

1.其他貨幣資金的內容

2.其他貨幣資金的賬務處理

第一節 小結

經典例題

【例題·單選題】(2013年)下列各項中不會引起其他貨幣資金發生變動的是( )。

A.企業銷售商品收到商業匯票

B.企業用銀行本票購買辦公用品

C.企業將款項匯往外地開立采購專業賬戶

D.企業為購買基金將資金存入在證券公司指定銀行開立賬戶

『正確答案』A

『答案解析』選項A,應該記入“應收票據”;選項B,銀行本票屬于其他貨幣資金,用銀行本票購買辦公用品會導致其他貨幣資金的減少;選項C,將款項匯往外地開立采購專業賬戶會引起其他貨幣資金的增加;選項D,同樣會引起其他貨幣資金的增加。

【例題·單選題】(2012年)下列各項中,關于銀行存款業務的表述中正確的是( )。

A.企業單位信用卡存款賬戶可以存取現金

B.企業信用證保證金存款余額不可以轉存其開戶行結算戶存款

C.企業銀行匯票存款的收款人不得將其收到的銀行匯票背書轉讓

D.企業外埠存款除采購人員可從中提取少量現金外,一律采用轉賬結算

『正確答案』D

『答案解析』本題考核其他貨幣資金的內容。選項A,企業單位信用卡存款賬戶不可以交存現金;選項B,企業信用證保證金存款余額可以轉存其開戶行結算戶存款;選項C,企業銀行匯票存款的收款人可以將其收到的銀行匯票背書轉讓,帶現金字樣的銀行匯票不可以背書轉讓。故答案選D。

【例題·判斷題】(2015年)資產負債表中貨幣資金根據銀行存款、庫存現金和其他貨幣資金3個總賬科目余額填列。( )

『正確答案』√

【例題·判斷題】銀行本票的提示付款期限自出票日起最長不得超過90天。( )

『正確答案』×

『答案解析』銀行本票的提示付款期限自出票日起最長不得超過兩個月。

支票:10天

銀行匯票:1個月

本票:2個月

商業匯票:6個月

【例題·判斷題】企業向證券公司劃出資金時,應按實際劃出的金額,借記“其他貨幣資金—存出保證金”,貸記“銀行存款”。( )

『正確答案』×

『答案解析』應借記“其他貨幣資金—存出投資款”;存出保證金應記入“其他應收款—存出保證金”,類似于押金。

『初級會計考前公益沖刺串講班』

上課方式:面授串講+網絡串講

上課時間:

面授串講班:4月13日起二、四、六(白/晚班同步)一周三次課

網授串講班:5月份(考前一周)

瑞萊斯會計培訓鄭重承諾『2017初級會計考前公益沖刺串講班』面向社會全體考生,不收取任何費用!

加楊老師微信:17788947650 免費學初級~

轉載請注明來自夕逆IT,本文標題:《公司總資產是指什么》

京公網安備11000000000001號

京公網安備11000000000001號 京ICP備11000001號

京ICP備11000001號

還沒有評論,來說兩句吧...