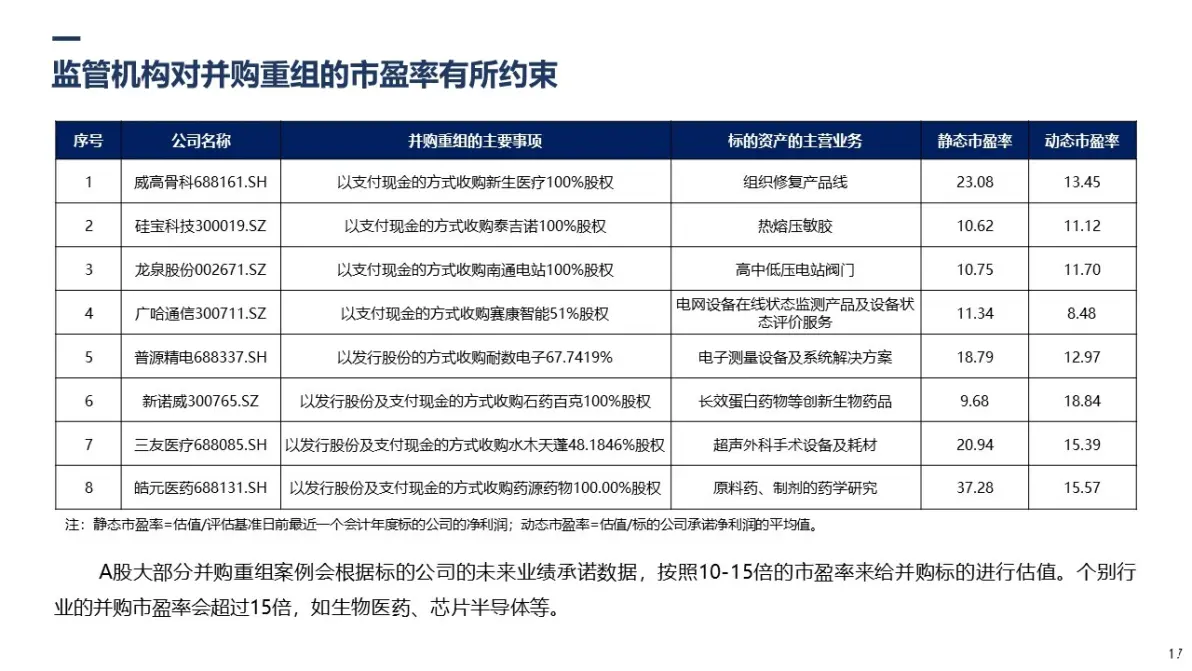

編者按:無論是企業稅務架構的優化、搭建還是資本運作階段的稅務籌劃(典型的如:新三板、上市公司等),并購重組交易大量存在,股權、資產的交易過程中預計產生的巨額現金稅負流出令許多交易及稅務籌劃被迫停止。國家為了鼓勵社會資源的充分流動和效用最大化,鼓勵并購重組,針對符合條件的企業(注意:不包括個人股東發起的并購重組)并購重組,可以適用特殊性稅務處理,以達到“免稅重組”的目的(實質上是遞延納稅,在本交易環節暫不納稅),從而順利推進公司的運營架構等稅務籌劃、資本運作。本期,結合為客戶服務的實踐經驗和近年來出臺的有關并購重組特殊性稅務處理的稅收政策,為您圖解特殊性稅務處理的申請與備案。

一般而言,并購重組泛指在市場機制作用下,企業為了獲得其他企業的控制權而進行的產權交易活動,主要表現為兩個以上公司合并、組建新公司或相互參股。

基于國家稅務管理的角度,財政部、國家稅務總局《關于企業重組業務企業所得稅處理若干問題的通知》(財稅[2009]59號)規定,企業重組是指企業在日常經營活動以外發生的法律結構或經濟結構重大改變的交易,包括企業法律形式改變、債務重組、股權收購、資產收購、合并、分立等,6種情形可以根據參與當事人數量的不同分為三類(如下圖):

根據財稅[2009]59號文,上述企業重組形式同時符合以下5個條件的,適用特殊性稅務處理規定:

(1)具有合理的商業目的,且不以減少、免除或者推遲繳納稅款為主要目的(基于反避稅的考慮)。

(2)被收購、合并或分立部分的資產或股權比例符合本通知規定的比例(根據財稅〔2014〕109號規定,已從75%降低至50%,重大利好!)。

(3)企業重組后的連續12個月內不改變重組資產原來的實質性經營活動(反避稅考慮)。

(4)重組交易對價中涉及股權支付金額符合本通知規定比例(85%,現金支付很少,基本是換股交易)。

(5)企業重組中取得股權支付的原主要股東,在重組后連續12個月內,不得轉讓所取得的股權(基于反避稅考慮)。

一、債務重組

二、股權收購

三、資產收購

四、合并

五、分立

六、最新:股權、資產劃撥

根據2014年最新頒布實施的《關于促進企業重組有關企業所得稅處理問題的通知》(財稅[2014]109號),“對100%直接控制的居民企業之間,以及受同一或相同多家居民企業 100%直接控制的居民企業之間按賬面凈值劃轉股權或資產,凡具有合理商業目的、不以減少、免除或者推遲繳納稅款為主要目的,股權或資產劃轉后連續12個月內不改變被劃轉股權或資產原來實質性經營活動,且劃出方企業和劃入方企業均未在會計上確認損益的”,可以適用特殊性稅務處理,劃出方企業和劃入方企業均不確認所得,不產生額外企業所得稅稅負。具體圖示如下(簡化版):

總結

符合并選擇特殊稅務處理的企業,應按財稅[2009]59號文第11條(具體規定:當事各方應在該重組業務完成當年企業所得稅年度申報時,向主管稅務機關提交書面備案資料,證明其符合各類特殊性重組規定的條件。企業未按規定書面備案的,一律不得按特殊重組業務進行稅務處理)規定進行備案;如企業重組各方需要稅務機關確認,可以選擇由重組主導方可向稅務機關申請,層報省級稅務機關確認,6種情形重組的主導方如下:

同時,特別需要提醒的是,根據2014年5月28日稅務總局發布的公告,取消的9項進戶執法項目包括“企業重組符合特殊性稅務處理規定條件的確認備案”,因此,在此背景下,特殊性稅務處理的申請備案顯得格外重要,需要事先通過規劃交易模式等,順利進行備案。

轉載請注明來自夕逆IT,本文標題:《企業并購重組怎么操作?需要考慮哪些涉稅問題?》

京公網安備11000000000001號

京公網安備11000000000001號 京ICP備11000001號

京ICP備11000001號

還沒有評論,來說兩句吧...