問:聽說從8月8日起,新三板為非公開發行優先股開始提供轉讓服務了。作為新三板的投資者,請問金牌顧問相關的政策規定是怎樣的?優先股和普通股又有哪些不同呢?新推出的轉讓服務如何操作呢?

的確是這樣,為了滿足優先股投資者對優先股的轉讓需求,全國股轉系統從2016年8月8日起,為非公開發行優先股提供轉讓服務。同時,中國結算北京分公司優先股清算交收和非擔保結算業務功能也同步啟用。

這一變化的深層意義在于,開展優先股轉讓業務有利于豐富新三板的證券品種,為投資者提供多元化的投資渠道,提高直接融資比重,促進新三板資本市場穩定發展。

金牌顧問翻閱相關資料發現,作為一種古老的融資工具,其實優先股已經誕生超過兩百年了。然而,于國內的投資者而言,對優先股還比較陌生。

優先股在我國率先登錄于主板市場,2014年3月21日證監會宣布允許最大50家上市公司發行優先股,當天上證50指數上漲4%,一時市場振奮。

伴隨A股公司推出優先股發行方案,新三板在去年9月也發布了《開展優先股業務指引》文件。經過幾輪優先股業務測試后,才正式實施優先股轉讓服務。

為了便于大家操作優先股轉讓業務,我們先來了解一下新三板優先股的基礎性政策。

一、什么是優先股?

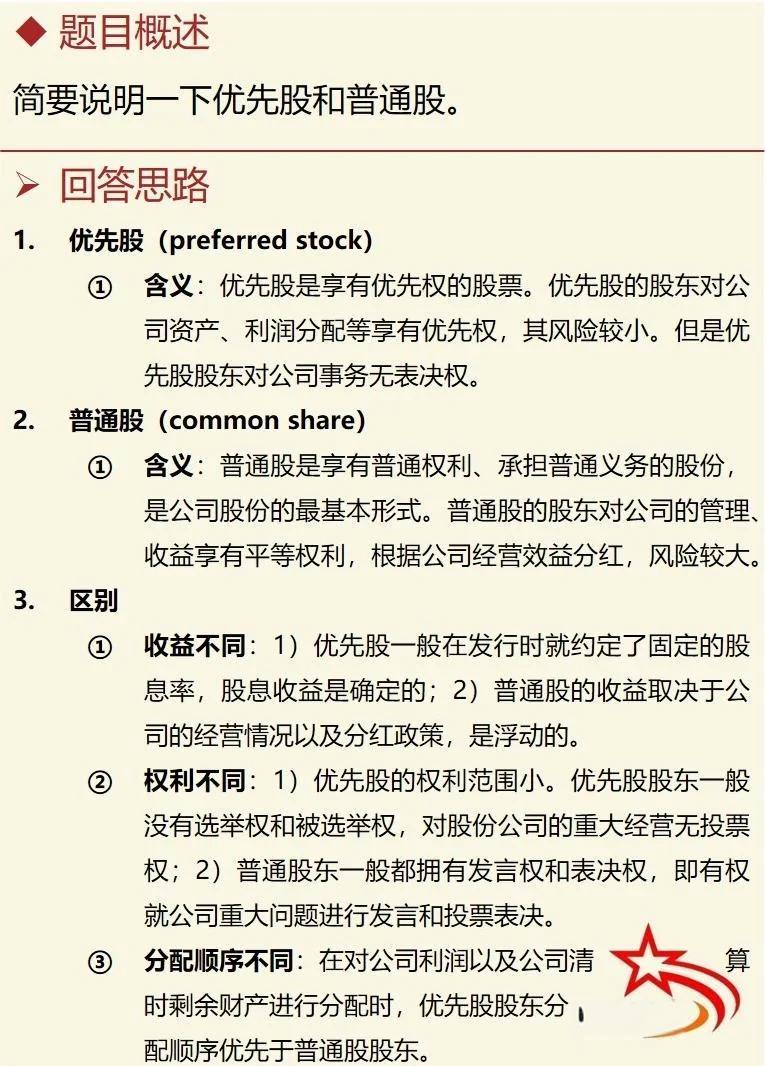

優先股是指依照《公司法》,在一般規定的普通種類股份之外,另行規定的其他種類股份,其股份持有人優先于普通股股東分配公司利潤和剩余財產,但參與公司決策管理等權利受到限制。

二、優先股股東和普通股股東有何區別?

對于投資者而言,最想知道的是,既然是優先股,那么相比與普通股有哪些優勢呢?優先股交易如何進行呢?

首先,享有優先分配利潤的權利。

優先股股東按照約定的票面股息率,優先于普通股股東分配公司利潤。公司應當以現金的形式向優先股股東支付股息,在完全支付約定的股息之前,不得向普通股股東分配利潤。

第二,享有優先分配剩余財產的權利。

如果公司因解散、破產等原因進行清算,這時,公司財產在按照《公司法》和《破產法》有關規定進行清償后的剩余財產,優先向優先股股東支付未派發的股息和公司章程約定的清算金額,不足以支付的按照優先股股東持股比例分配。

普通股東雖然有權分得公司剩余資產,但普通股東必須在公司的債權人、優先股股東之后才能分得財產。

第三,表決權的限制和恢復不同。

1.表決權限制

除以下情況外,優先股股東不出席股東大會會議,所持股份沒有表決權:

(1)修改公司章程中有與優先股相關的內容;

(2)一次或累計減少公司注冊資本超過百分之十;

(3)公司合并、分立、解散或變更公司形式;

(4)發行優先股;

(5)公司章程規定的其他情形。

上述事項的決議,除須經出席會議的普通股股東(含表決權恢復的優先股股東)所持表決權的三分之二以上通過之外,還須經出席會議的優先股股東(不含表決權恢復的優先股股東)所持表決權的三分之二以上通過。

2.表決權恢復

公司累計3個會計年度或連續2個會計年度未按約定支付優先股股息的,優先股股東有權出席股東大會,每股優先股股份享有公司章程規定的表決權。

這里還區分兩種情況:對于股息可累積到下一會計年度的優先股,表決權恢復直至公司全額支付所欠股息。

對于股息不可累積的優先股,表決權恢復直至公司全額支付當年股息。另外,公司章程可規定優先股表決權恢復的其他情形。

三、參與優先股發行和轉讓的投資者需要滿足哪些要求?

參與優先股發行和轉讓的投資者,應當是《優先股試點管理辦法》第九章第六十五條中規定的合格投資者,即:

1.經有關金融監管部門批準設立的金融機構,包括商業銀行、主辦券商、基金管理公司、信托公司和保險公司等;

2.上述金融機構面向投資者發行的理財產品,包括但不限于銀行理財產品、信托產品、投連險產品、基金產品、主辦券商資產管理產品等;

3.實收資本或實收股本總額不低于人民幣500萬元的企業法人;

4.實繳出資總額不低于人民幣500萬元的合伙企業;

5.合格境外機構投資者(QFII)、人民幣合格境外機構投資者(RQFII)、符合國務院相關部門規定的境外戰略投資者;

6.除發行人董事、高級管理人員及其配偶以外的,名下各類證券賬戶、資金賬戶、資產管理賬戶的資產總額不低于人民幣500萬元的個人投資者;

7.經中國證監會認可的其他合格投資者。

在此,金牌顧問需要特別提醒的是,優先股的投資者只分為合格投資者和不合格投資者,沒有受限投資者,但合格投資者若是某公司董事、高級管理人員及其配偶,則不允許買賣該公司股票。

四、優先股轉讓服務細則

了解清楚了優先股的權利和義務之后,我們就可以進入到實操階段了。投資者進行優先股交易前,需要先通過主辦券商申報開通優先股合格投資者的交易權限。

1.優先股的申報價格

優先股的計價單位為“每股價格”,每股票面金額為100元人民幣,申報價格最小變動單位為0.01元人民幣。買賣優先股的申報數量應當為1000股或其整數倍;賣出優先股時,余額不足1000股部分,應當一次性申報賣出。

2.轉讓申報時間

全國股轉系統接受優先股轉讓申報的時間為每個轉讓日的9:15至11:30,13:00至15:00。

3.申報方式:

(1)定價申報。

投資者可以委托主辦券商按其指定的價格買賣不超過其指定數量優先股,定價申報應包括證券賬戶號碼、證券代碼、交易單元代碼、證券營業部識別碼、買賣方向、申報數量、申報價格等內容。

(2)成交確認申報。

轉讓雙方就品種、價格、數量達成成交協議,或投資者擬與定價申報成交,可以委托主辦券商以指定價格和數量與指定對手方確認成交,成交確認申報應包括:證券賬戶號碼、證券代碼、交易單元代碼、證券營業部識別碼、買賣方向、申報數量、申報價格、成交約定號等內容;轉讓雙方達成成交協議、均擬委托主辦券商通過成交確認申報成交的,還應注明對手方交易單元代碼和對手方證券賬戶號碼。

4.無定價申報的處理

全國股轉系統收到擬與定價申報成交的成交確認申報后,如系統中無對應的定價申報,該成交確認申報以撤單處理。

5.成交確認時間

每個轉讓日的9:30至11:30、13:00至15:00為優先股轉讓的成交確認時間。

6.確認申報和定價申報如何匹配

全國股轉系統按照申報時間先后順序,將成交確認申報和與該成交確認申報證券代碼、申報價格相同,買賣方向相反及成交約定號一致的定價申報進行確認成交。

成交確認申報與定價申報可以部分成交。

成交確認申報數量小于定價申報的,以成交確認申報的數量為成交數量。定價申報未成交部分當日繼續有效。

成交確認申報數量大于定價申報的,以定價申報的數量為成交數量。成交確認申報未成交部分以撤單處理。

7.如何確認成交

全國股轉系統對證券代碼、申報價格和申報數量相同,買賣方向相反,指定對手方交易單元、證券賬戶號碼相符及成交約定號一致的成交確認申報進行確認成交。

8.賣出時間的限制

投資者買入的優先股,在交收前不得賣出。

9.優先股的除息處理獨立進行

優先股的除息處理獨立于普通股進行,并單獨公布相應的除息參考價格。

10.優先股轉讓投資者要求

優先股轉讓環節的投資者適當性標準應當與發行環節保持一致。相同條款的優先股經轉讓后,投資者不得超過二百人。

根據本指引所述成交原則,全國股轉系統按照申報時間先后順序對轉讓申報進行確認成交,對導致投資者超過二百人的轉讓不予確認。

11.需要關注的數據

開盤價,為當日該優先股的第一筆成交價。

收盤價,為當日該優先股所有轉讓的成交量加權平均價;當日無成交的,以前收盤價為當日收盤價。優先股掛牌首日,以發行價為前收盤價。

據金牌顧問了解,新三板優先股還有以些其他需要投資者注意的地方:

第一,對于優先股,盤中未成交的定價申報不提供尾盤匹配撮合。

第二,由于規定了主辦券商必須保證參與優先股轉讓的投資者賬戶具備與申報相對應的優先股或資金。持有或者租用全國股轉系統交易單元的機構參與優先股轉讓,應當通過持有或者租用的交易單元申報,并確保具備與申報相對應的優先股或資金。所以,投資者需要及時關注自己的優先股額度和資金情況。

第三,新三板向主辦券商實時發送優先股成交信息,并要求主辦券商僅向符合優先股投資者適當性管理要求的投資者即時揭示。因此,投資者還要多關注主辦券商的消息提示,降低風險。

編輯:黃麗

貸款請加QQ群:491668707

轉載請注明來自夕逆IT,本文標題:《優先股指的是什么股票》

京公網安備11000000000001號

京公網安備11000000000001號 京ICP備11000001號

京ICP備11000001號

還沒有評論,來說兩句吧...