1、印花稅如何進行賬務處理?

根據財政部關于印發《增值稅會計處理規定》的通知(財會2016年22號)文件相關規定,賬務處理如下:

借:稅金及附加

貸:應交稅費——應交印花稅

借:應交稅費—應交印花稅

貸:銀行存款

2、防偽稅控系統的490元和技術維護費330元服務費怎么做賬?

根據財政部關于印發《增值稅會計處理規定》的通知(財會2016年22號)文件相關規定:

1、發生購買時賬務處理:

借:管理費用 820

貸:現金/銀行存款 820

2、全額抵減時賬務處理:

借:應交稅費-應交增值稅(減免稅額) 820

貸:管理費用 820

備注:小規模納稅人無需設置減免稅額明細科目。

3、我單位賣了一輛舊車,在舊車交易市場取得二手車交易統一發票,我單位財務上應該做何處理啊?

1、將固定資產清理時的賬面價值轉入“固定資產清理”

借:固定資產清理

累計折舊

固定資產減值準備

貸:固定資產

2、支付清理費

借:固定資產清理

貸:銀行存款

3、固定資產處置回收價值

借:其他應收款、銀行存款或原材料

貸:固定資產清理

應交稅費——應交增值稅(銷項稅額)【如果是簡易計稅,二級科目為簡易計稅】

4、固定資產處置實現盈余時

借:固定資產清理

貸:營業外收入

5、固定資產處置形成虧損時

借:營業外支出

貸:固定資產清理

4、小規模人力資源公司開具咨詢費,勞務費發票如何進行賬務處理?

1、開具咨詢費發票后的賬務處理:

借:銀行存款/庫存現金/應收賬款

貸:主營業務收入

應交稅費---應交增值稅

2、采用差額計稅,全額開具了勞務費發票后的賬務處理:

借:銀行存款/庫存現金/銀行存款

貸:主營業務收入

應交稅費---應交增值稅

同時支付給勞務派遣員工的工資福利保險后,確認成本:

借:主營業務成本

應交稅費--應交增值稅

貸:銀行存款/庫存現金

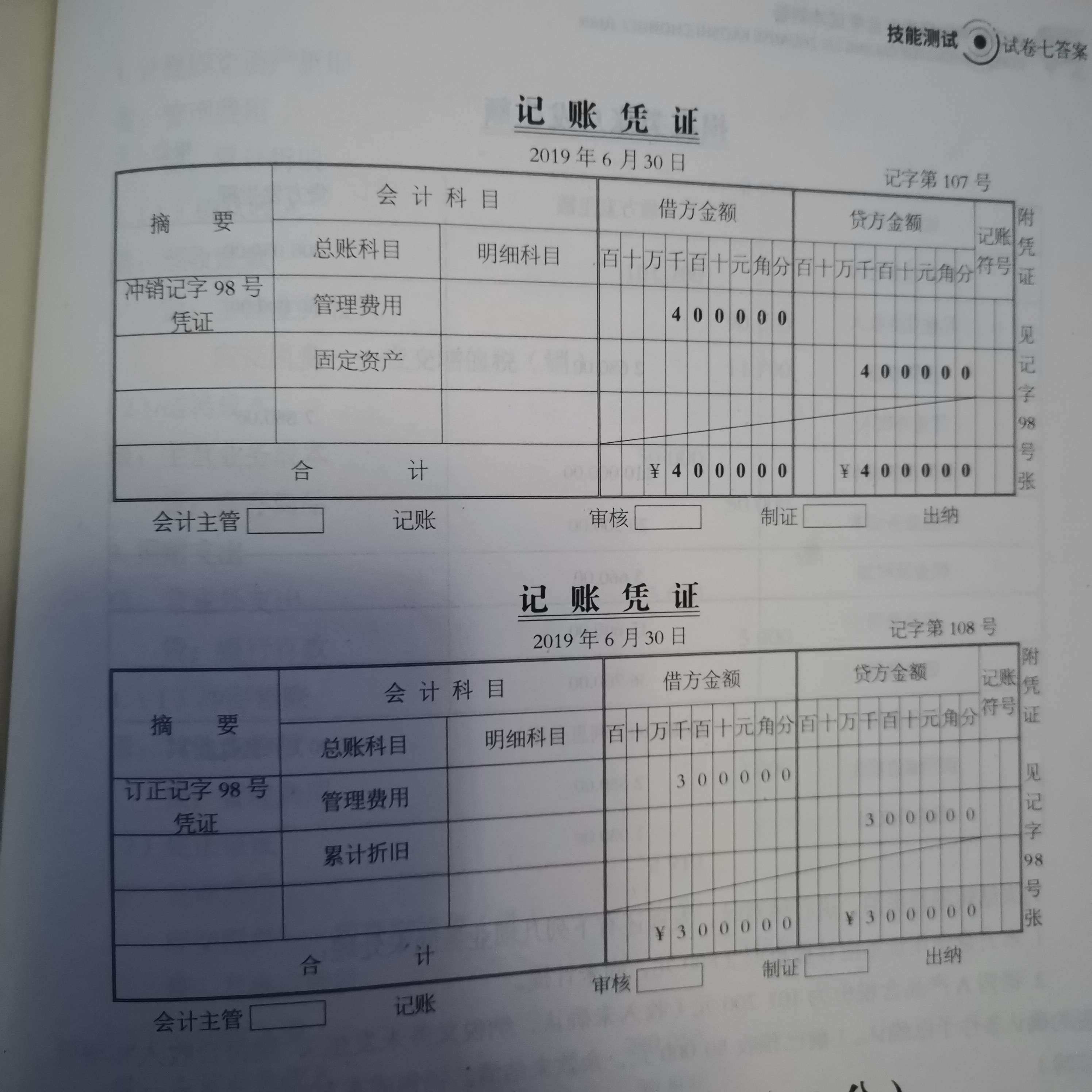

5、已經購買的固定資產,發票未到,如何進行處理?

對于暫估入賬固定資產的折舊按照《企業會計準則第4號—固定資產》應用指南以下規定處理:(二)已達到預定可使用狀態但尚未辦理竣工決算的固定資產,應當按照估計價值確定其成本,并計提折舊;待辦理竣工決算后,再按實際成本調整原來的暫估價值,但不需要調整原已計提的折舊額。

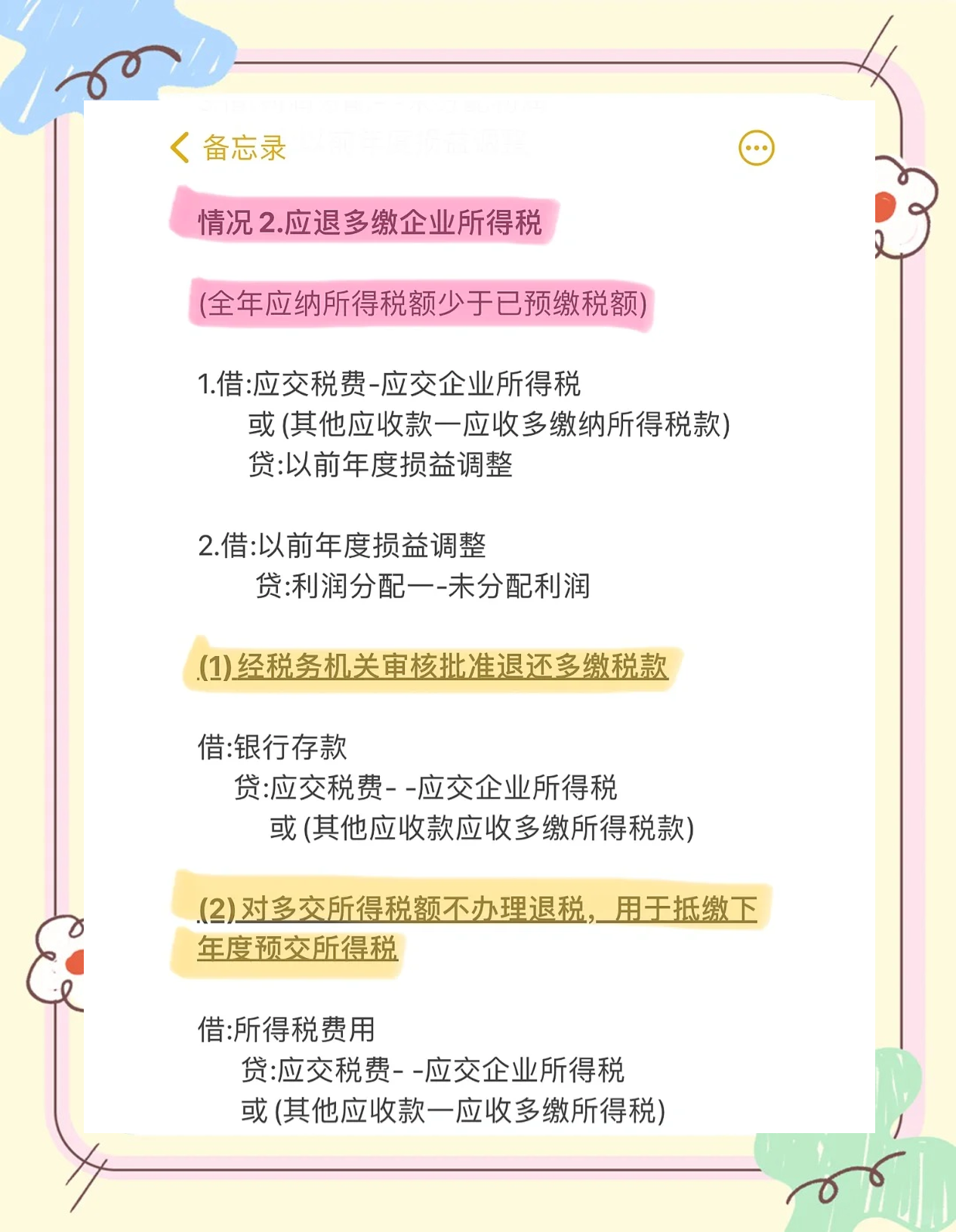

6、預繳增值稅如何進行賬務處理?

企業預繳增值稅時

借:應交稅費——預交增值稅

貸:銀行存款

月末,應將“預交增值稅”明細科目余額轉入“未交增值稅”明細科目

借:應交稅費——未交增值稅

貸:應交稅費——預交增值稅

房地產開發企業等在預繳增值稅后,應直至納稅義務發生時方可從“應交稅費——預交增值稅”科目結轉至“應交稅費——未交增值稅”科目。

來源山西航天信息,金盾財務整理發布,轉載須注明

金盾財務是湖南省首家互聯網+雙創 創業服務平臺,致力于服務初創企業和創業者,旨在幫助創業者及小微企業更低成本、更高效解決公司注冊、財稅記賬、商標注冊、互聯網技術服務等創業問題。

轉載請注明來自夕逆IT,本文標題:《稅金及附加的會計分錄》

京公網安備11000000000001號

京公網安備11000000000001號 京ICP備11000001號

京ICP備11000001號

還沒有評論,來說兩句吧...