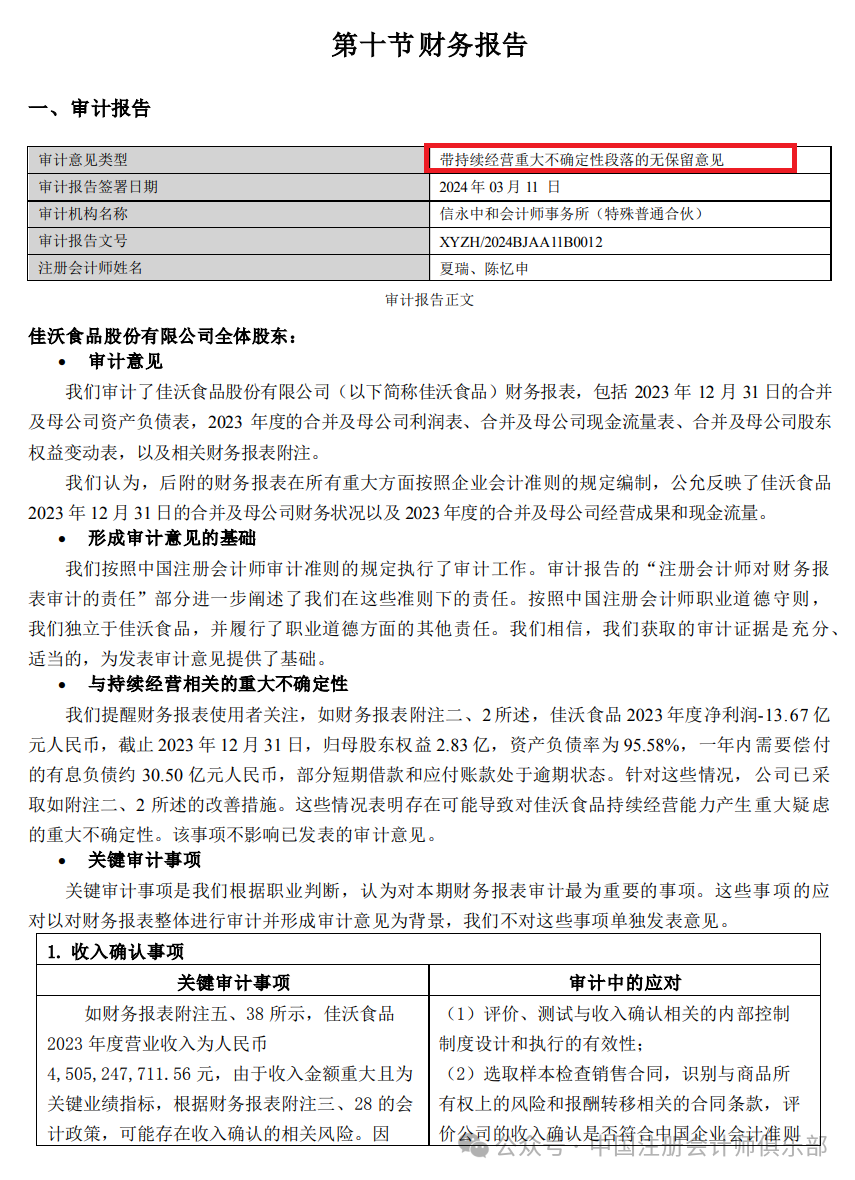

就像有些自媒體說的:

一、2016年,IPO大年

毫無疑問,2016年是最近五年來,IPO最為繁榮的一年。無論是IPO招股家數,還是IPO募集金額,均創出了新高。

二、IPO監管理念進化

招股家數和募集金額創階段性新高的背后,更重要的是IPO監管理念的變化,并隱約可見注冊制的雛形。

(一)發行速度加快

從IPO發審委過會,到股票發行上市,歷史上最長時間間隔達到了恐怖的3.5年左右。2015-2016年,該時間間隔逐漸縮短至1年、3個季度、半年,2016年四季度以來更是縮短至2個月左右。

(二)審核環境寬松

雖然2016年IPO過會項目數量與2015年基本相當,沒有創出新高,但是這些過會項目案例中折射出的審核環境逐漸放松更值得關注。

根據公眾號投行業務資訊(ID:touhang888)對A股IPO審核情況的分析,2016年至少出現了10類以前想都不敢想的過會案例:

1、利潤大幅下滑50%及以上

案例:振華股份

萬集科技(提供盈利預測報告顯示最近一個會計年度凈利潤同比大幅增長)

路暢科技(在財務報告審計基準日截止日后的經營情況中,發行人披露預計2016年凈利潤會比2015年會增加)

2、凈利潤來自稅收優惠超過50%、最高占比超過100%

案例:科達科技(關鍵是稅收優惠有沒有可持續性)

3、對單一客戶和兩款游戲重大依賴過會

案例:吉比特(發審會根本就沒有就這兩個問題進行提問)

4、應收賬款過大,甚至超過營業收入

案例:容大感光(大幅計提壞賬,甚至起訴應收款客戶)

如通機械(不少客戶期末應收賬款余額大于當期對客戶的銷售總額)

5、IPO首次披露招股書有重要遺漏

案例:高爭民爆(首次申報披露的招股說明書中未披露重要的關聯方及關聯交易)

6、關聯交易比重接近50%,凈利潤主要來自合并報表范圍以外的投資收益

案例:常熟汽飾(關聯交易接近50%,投資收益超過60%)

7、現金采購原材料比重超過50%

案例:寒銳鈷業(但報告期內占比呈現下降趨勢)

8、與客戶沒有簽署合同就確認收入

案例:立昂技術(20%的收入為“先開工、后簽約”)

9、貨款40%來自非客戶個人賬戶

案例:尚品宅配(發行人收到的貨款有40%左右是加盟商通過第三人或以其實際控制人個人賬戶支付給發行人的,銷售的真實性艱難核實,發審委關注:這么做的理由,內控流程,銷售真實性,合法合規性)

10、最后一期凈利潤低于3000萬

案例:平治信息(報告期內,扣非凈利潤分別為2313萬、2490萬和2840萬,且幾個主要原有的細分業務收入呈下降趨勢,還調整了會計報表,對報告期所得稅費用及應交稅費進行追溯調整)

此外,2017年1月,華瑞電器2013-2015年經審計會計年度凈利潤連續下降,且2015年僅為1538萬,但2016年三季度同比增長49%,且預計全年增長100%以上;

新勁剛則是在1月份就補充了2016年審計報告,最近三個會計年度的扣非凈利潤為1395萬、1296萬、2403萬。

三、樣本:基于活躍機構2016年IPO過會案例

2016年末,有媒體圈人士戲稱,年底各投資機構除了忙著曬自己和投資組合拿的各種獎項,還增加了另外一項特別節目——曬投資組合的IPO數量。

那么,在這么好的年份里,VC從投資一個項目到IPO過會(注意:不是上市,也不是退出),需要多長時間呢?東哥觀察對此進行了進一步梳理。

我們選擇了2016年IPO過會項目較多的投資機構作為樣本,包括:九鼎投資(8家)、達晨創投(7家)、基石資本(6家)、深創投(5家)、德同資本(4家)、東方富海(3家)、啟明創投(2家)。上述樣本中,我們也考慮了成立時間相對較長的投資機構,如德同資本、東方富海、啟明創投均成立于2006年。

值得注意的是,除了遺漏因素外,我們上述的統計結果與部分媒體報道有一些差距,主要是因為我們的統計口徑為了保持一致性,將樣本范圍限定為:過會(通過發審委IPO審核)時間介于2016年1月1日至2016年12月31日之間。

而一些媒體報道數據則是將2015年過會但2016年發行統計在2016年IPO數量之內。如德同資本有3家,啟明創投、深創投、九鼎投資分別有2家,達晨創投、東方富海、基石資本分別有1家,屬于這種情況。

四、從項目入股到IPO過會時間間隔分布

上述35個過會項目中,從投資入股到IPO過會之間的間隔時間分布如下圖所示(同一投資機構多次入股的,按照第一次入股時間計算):

從入股到IPO過會間隔時間超過4年的占70%,尤以4-6年居多,占57%。

間隔時間最短的為達晨創投投資的拓斯達,2014年11月入股,2016年12月過會,間隔不到2.1年;其次仍為達晨創投投資的華凱創意,2014年10月入股,2016年12月過會,間隔不到2.2年。達晨在Pre-IPO項目機會上的把握可謂精準。

這些樣本中,間隔時間最長的達到了8.5年,已經遠超了人民幣基金的慣常存續期。

換個角度看,這35個項目的投資年份分布如下:

2010年至2012年期間投資入股的占比超過80%,可見本輪IPO獲益的多為上一輪VC周期中的存量項目。

另外一個有意思的現象是,這35個項目沒有一個是在2013年投資的,而2013年正是最近的一個VC周期谷底。是因為投資機構在這一年投資案例較少導致2016年沒有過會案例,還是冥冥之中這一年不太適合投資呢?

五、從入股到退出需要多久

上面統計的僅僅是從入股到IPO過會的時間間隔,但從過會到投資機構真正退出還至少需要以下幾個流程:拿批文、股票發行(部分項目可以同步進行老股配售)、解禁后拋售等。

前已述及,目前從過會到股票發行的時間間隔已經大為縮短,但是否一直如此不得而知,暫且按照0.3年估算。

從股票發行到解禁一般需要1-3年,一般情況下入股時間較長、持股比例較低的,鎖定期為1年,其余在2-3年。在目前IPO排長隊的情況下,鎖定期將以1年為主。但持股比例較高的,需要在減持前提前公告。

舉例而言,華凱創意項目中,達晨文旅基金入股時間較晚,且持有公司發行前12.11%股權,該基金承諾,上市12個月內及成為公司股東工商變更完成之日起3年內不減持(從實際情況看,顯然是執行12個月的鎖定期標準);同時,如果減持時持股比例超過5%,提前5個工作日通知華凱創意,并配合做好信息披露。深創投持有華凱創意的比例為16.71%,同樣需要提前公告。

因此,從入股到實際退出,需要在前述統計時間的基礎上至少再加上1.5年左右(包括選擇減持窗口以及實際拋售;如果選擇發行時老股配售,僅需加上0.3年左右)。前述樣本案例從入股到退出的時間間隔分布如下:

由此可見,2/3的項目需要5-7年甚至更長的時間實現從投資入股到IPO退出。

六、幾點說明

需要說明的是,上面是小樣本分析,只是整個股權投資市場的一角。包括:并購等其他退出方式、其他投資機構IPO案例等等,都未在統計分析之列。

同時,我們上面的分析僅僅考慮了時間因素,也沒有統計這些項目的投資收益率,在衡量投資績效上也有欠缺。

主要原因有三點:一是IPO發行時進行老股配售的尚是少數;二是以IPO發行價作為退出價格實為不妥——目前IPO發行價格仍然有23倍的上限要求(白銀有色除外),以此價格計算,部分機構甚至出現了浮虧,同時,股票上市后連續漲停也是常事;三是解禁后的實際拋售價格目前尚無法統計,也一般不好統計。

這些內容是我們下一步研究的方向。

文章來源:東哥觀察

新三板合格投資者、掛牌公司董事長,請加富姐微信留言進群。

轉載請注明來自夕逆IT,本文標題:《審計意見的四種類型(什么情況下需要出具審計決定)》

京公網安備11000000000001號

京公網安備11000000000001號 京ICP備11000001號

京ICP備11000001號

還沒有評論,來說兩句吧...