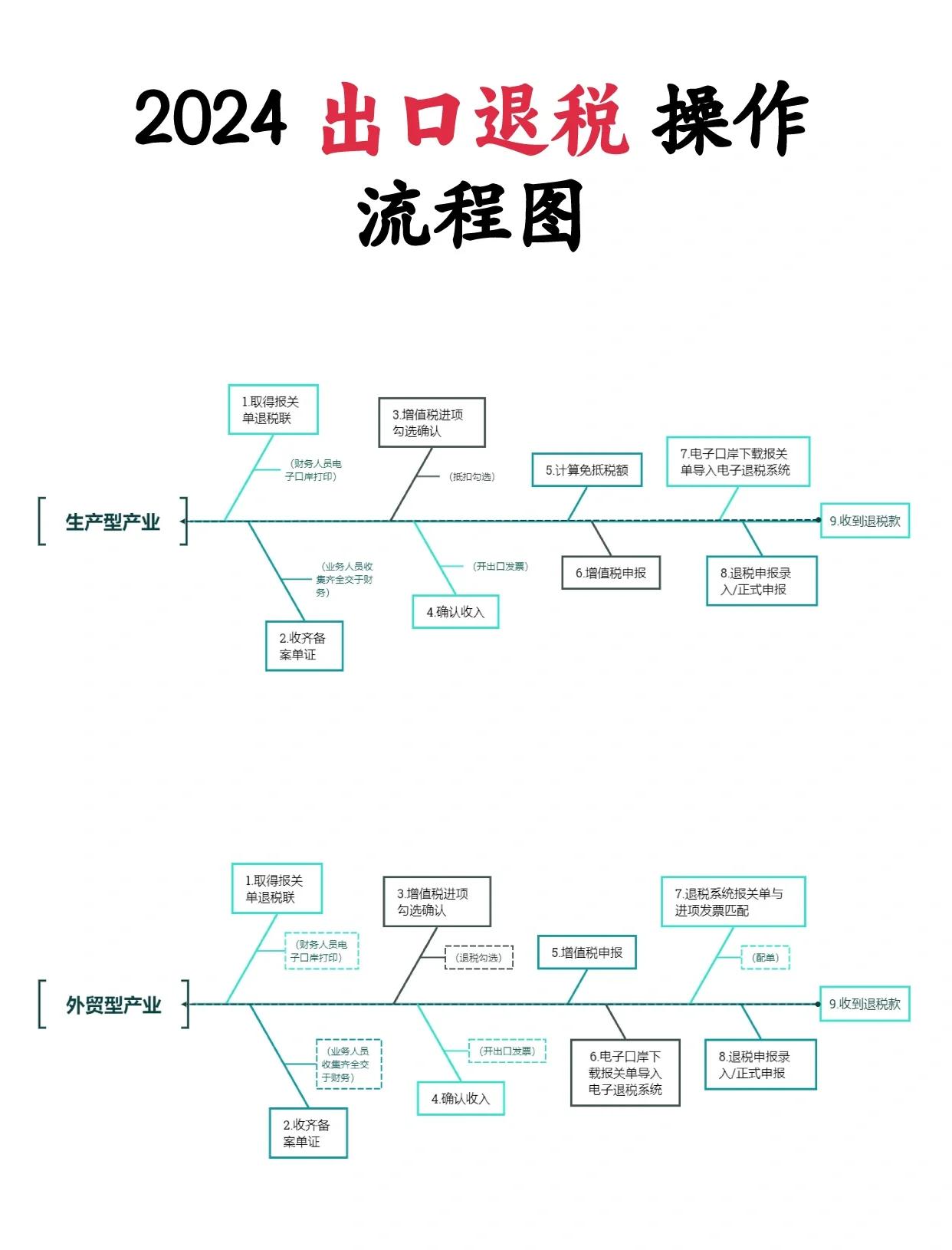

出口退稅就是國內已納稅款退還出口貨物去平衡國內產品的稅收負擔,從而達到本國產品以不含稅成本進入國際市場與國外產品進行競爭,使之增強競爭能力擴大出口的創匯。下面華鑫峰為此整理了出口退稅的詳細程序解析。

一、出口退稅的條件:

1、必須是屬于增值稅,消費稅征稅范圍的貨物;

2、必須是報送離境的貨物(報關不離境不算;

3、必須在財務上作銷售處理,有合法會計憑證,資料供審查;

4、必須是出口收匯并已核銷的貨物。

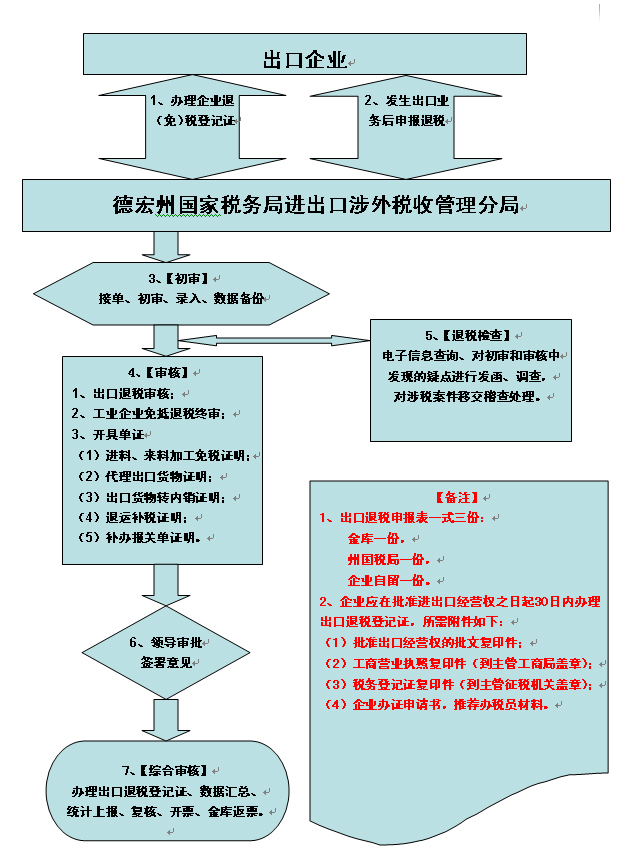

二、出口退稅登記辦理手續:

1、從事對外貿易經營活動的法人、其他組織和個人(以下簡稱“對外貿易經營者”),辦理出口貨物退稅認定手續后出口的貨物可按規定辦理退稅。

2、有進出口經營權的外貿企業,及執行外貿企業財務制度、無生產實體、僅從事出口貿易業務的有進出口經營權的工貿企業、集生產與貿易為一體的集團貿易公司出口的貨物,免征出口銷售環節的增值稅并可退還購進出口貨物所支付的進項稅額。出口產品屬應征消費稅的可退還產品中已納的消費稅。

3、獨立核算,經主管國稅機關認定為增值稅一般納稅人,并具有實際生產能力的生產企業與委托外貿企業代理出口的自產貨物或生產型集團公司自營,另有規定除外,增值稅一律實行免、抵、退稅管理辦法。

來自:https://www.hxf111.com/readnews-179-1423.html

轉載請注明來自夕逆IT,本文標題:《出口退稅有什么作用》

本文標簽:出口退稅退的是哪部分的稅?

每一天,每一秒,你所做的決定都會改變你的人生!

京公網安備11000000000001號

京公網安備11000000000001號 京ICP備11000001號

京ICP備11000001號

還沒有評論,來說兩句吧...